お金が足りないとき、個人間融資という言葉を見かけたかもしれません。提示された金利が高くて、不安になっている方もいるはずです。実は、個人間融資の金利には法律で決められた上限があります。誰が貸すかによって、その上限は変わります。

この記事では、個人間融資の金利上限が何%なのかを、根拠となる法律ごとに整理します。どこからが違法になるのか。払い過ぎた利息は戻ってくるのか。危険なサインはどこにあるのか。やさしい言葉で順番にお伝えします。

個人間融資とは?仕組みと言葉の意味

まずは言葉の意味から整理します。個人間融資がどんな仕組みなのかを知ると、金利の話もすっと入ってきます。どんな場面で使われるのか、貸金業者からの借入と何が違うのか。ここを押さえておきましょう。

個人間融資とは個人同士でお金を貸し借りすること

個人間融資とは、会社や金融機関を通さずに、個人同士でお金を貸し借りすることです。友人や知人とのお金の貸し借りも、広い意味では個人間融資に含まれます。身近な行為のように感じるかもしれません。

ただし、最近はインターネット上での個人間融資が話題になっています。SNSや掲示板で知らない相手とつながり、お金を借りる形です。顔の見えない相手との貸し借りは、身近なものとは性質が大きく異なります。

個人間融資が利用される主な場面

利用される場面はさまざまです。急な出費があったとき。給料日まで少しだけ足りないとき。こうしたときに、手軽さを求めて検索する方が多いようです。

審査が不安な方が選ぶケースもあります。金融機関の審査に通らなかった経験があると、別の手段を探したくなります。「すぐに」「審査なしで」という言葉に惹かれて、個人間融資にたどり着く流れです。

貸金業者からの借入との違い

貸金業者とは、お金を貸すことを仕事にしている会社です。消費者金融や銀行のカードローンがこれにあたります。貸金業者は国や都道府県への登録が必要で、厳しいルールのもとで営業しています。

一方、個人間融資の相手は、登録を受けていない個人です。ルールを守る義務が、貸金業者ほど明確ではありません。ここに、金利やトラブルのリスクの差が生まれます。

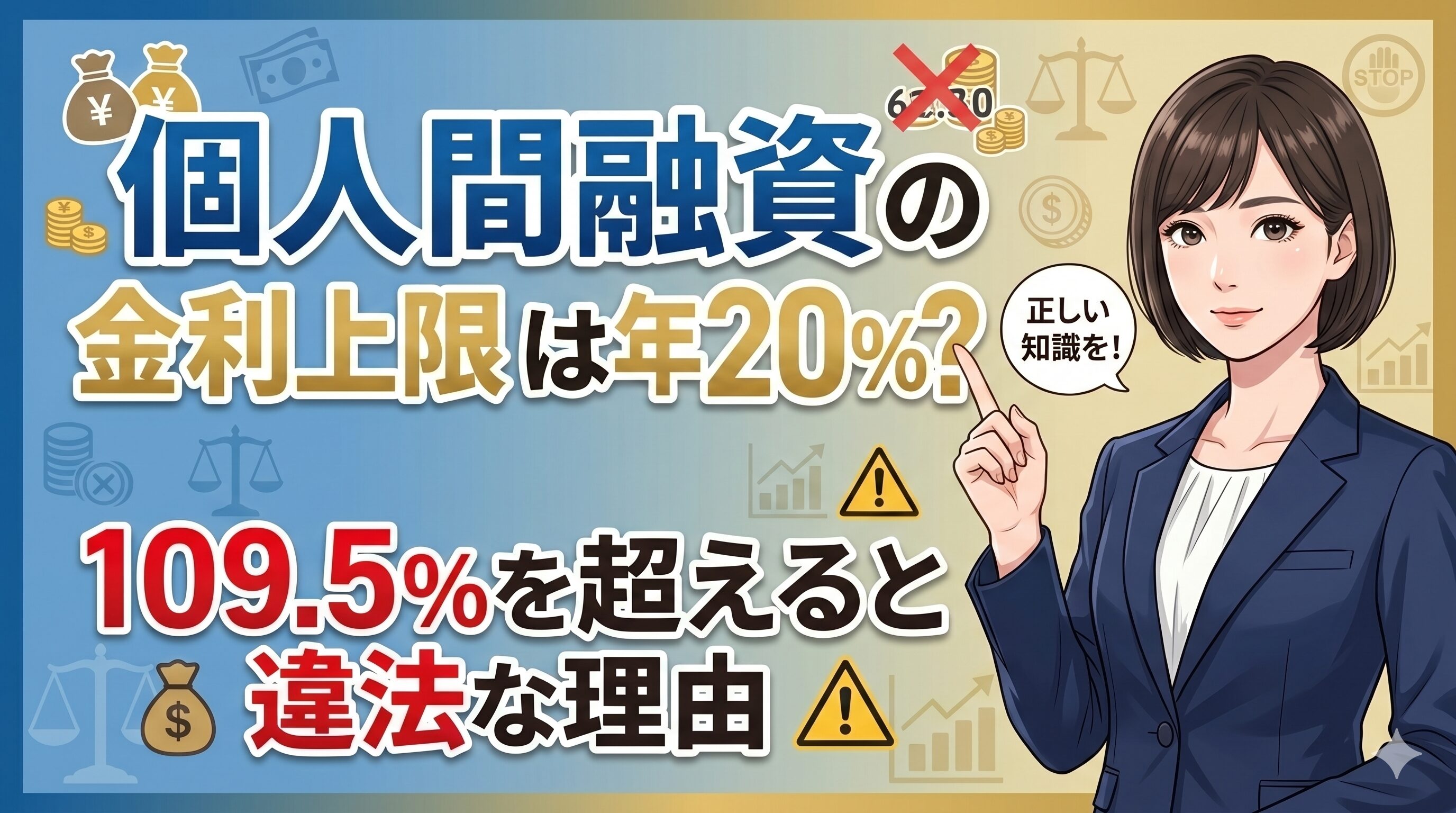

個人間融資の金利上限は何%?

ここが一番知りたいところでしょう。個人間融資の金利上限は、関わる法律によって数字が変わります。さらに、貸す人が個人か貸金業者かでも変わります。混乱しやすい部分を、表で整理しながら説明します。

個人が貸す場合の上限は出資法で年109.5%

出資法という法律があります。お金を貸す人が守るべき上限金利を定めた法律です。業として貸さない個人が貸す場合、出資法の上限は年109.5%です。この数字を超えると、刑事罰の対象になります。

貸す主体ごとに上限を並べると、違いがよくわかります。

| 貸す主体 | 出資法の上限金利 |

|---|---|

| 個人(業として行わない) | 年109.5% |

| 貸金業者(登録あり) | 年20% |

年109.5%という数字の高さに驚いた方も多いはずです。これは、あくまで刑事罰のラインです。後で説明するとおり、もう1つ別の上限があります。

利息制限法では年15〜20%が上限

もう1つの法律が利息制限法です。こちらは出資法とは別に、利息の上限を定めています。利息制限法の上限は、貸す人が個人でも貸金業者でも年15〜20%です。

個人が貸す場合も、利息制限法は適用されます。つまり、出資法の年109.5%より、はるかに低いラインが別に存在するわけです。2つの法律で上限が違う点が、個人間融資の金利を理解するうえでの鍵になります。

元本ごとに変わる利息制限法の上限金利

利息制限法の上限は、借りる金額によって変わります。金額が大きいほど、上限金利は下がる仕組みです。下の表で確認してください。

| 元本 | 利息制限法の上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

たとえば5万円を借りるなら、上限は年20%です。50万円なら年18%まで。この範囲を超えた利息は、法律上は無効になります。金額に応じた上限を、頭に入れておきましょう。

なぜ個人だと年109.5%まで認められるのか?

個人の上限が年109.5%、貸金業者は年20%。この差はどこから来るのでしょうか。理由を知ると、個人間融資のリスクの本質が見えてきます。法律が変わってきた経緯から、ひもといていきます。

貸金業者の上限が年20%に引き下げられた経緯

かつては、貸金業者の上限も今より高い時期がありました。出資法と利息制限法のあいだに、あいまいな金利帯があったのです。これがいわゆるグレーゾーン金利と呼ばれていました。

返済に苦しむ人が増えたことで、ルールが見直されました。2010年に法律が完全施行され、貸金業者の上限は年20%まで下げられました。借りる人を守るための引き下げだったわけです。

「業として」貸すと貸金業に該当する

ここで重要になるのが「業として」という考え方です。お金を貸すことを仕事として行うと、貸金業にあたります。貸金業者の上限は年20%なので、個人の年109.5%とは別枠です。

つまり、年109.5%という高い上限が許されるのは、業として貸さない個人だけです。仕事として貸す人には、低い上限が適用されます。個人だから自由に高金利を取れる、という意味ではありません。

反復継続する貸付は登録が必要になる

注意したいのは、繰り返しお金を貸す場合です。反復継続する意思を持って貸付を行うと、それは貸金業にあたります。個人であっても例外ではありません。

貸金業を営むには、国や都道府県への登録が必要です。登録せずに繰り返し貸すと、無登録営業として刑事罰の対象になります。SNSで「お金を貸します」と書き込む行為も、ルールに触れるおそれがあります。

年20%を超えても違法にならないのはなぜ?

少しややこしい話です。年20%を超えても、すぐに刑事罰になるとは限りません。罰則のある法律とない法律があるからです。この違いを整理すると、個人間融資の本当の危うさがわかります。

利息制限法には刑事罰がない

利息制限法は、上限を超えた利息を「無効」とする法律です。ただし、利息制限法そのものには刑事罰がありません。違反しても、懲役や罰金が科されるわけではないのです。

そのため、年20%を少し超えただけでは、刑事事件にはなりません。とはいえ、超えた分は法律上は支払う義務がない利息です。無効だが罰則はない、という独特の位置づけになっています。

出資法を超えると刑事罰の対象になる

一方の出資法には、はっきりとした刑事罰があります。個人の場合、年109.5%を超える金利を取ると違反です。出資法違反は、懲役や罰金が科される重い違反です。

漫画で見かける「トイチ」のような高金利は、年利に直すと数千%にもなります。これは出資法の上限を大きく超えています。こうした金利を取る相手は、明確に法律違反をしているわけです。

2つの法律で上限金利が異なる理由

なぜ上限が2つあるのか、と疑問に思うかもしれません。利息制限法は、利息そのものの有効・無効を決める民事のルールです。出資法は、悪質な高金利を罰するための刑事のルールです。

役割が違うため、上限の数字も違います。年20%から年109.5%のあいだは、無効だが刑事罰はない、という宙ぶらりんの帯です。個人間融資では、ここを悪用されやすい点に気をつけましょう。

上限を超えた金利を払うとどうなる?

すでに高い利息を払ってしまった方もいるかもしれません。あきらめる必要はありません。上限を超えた利息には、法律上の救済があります。どこまで取り戻せるのかを、順番に見ていきます。

利息制限法を超えた利息は無効になる

利息制限法を超えた利息は、その超えた部分が無効になります。無効ということは、支払う義務がないという意味です。たとえ契約書にサインしていても、超過分は払わなくてかまいません。

すでに契約してしまった場合でも、慌てる必要はありません。有効なのは上限までの利息だけです。超えた部分は、法律があなたを守ってくれます。

払い過ぎた利息は返還を請求できる

すでに上限を超えて払った利息は、返してもらえる可能性があります。払い過ぎた分の返還を、貸した相手に請求できるのです。超過分は、返還を求める権利があります。

ただし、相手が素直に応じるとは限りません。とくに相手が悪質な業者なら、話し合いは難しくなります。自力での回収が難しいときは、専門家の力を借りる方法があります。

ヤミ金からの借入は元金の返済義務も問われる

さらに踏み込んだ救済もあります。法外な高金利のヤミ金からの借入については、過去の最高裁の判断が知られています。元金を含めて返済義務を負わないとされた事例があるのです。

これは、民法の不法原因給付という考え方に基づきます。違法な貸付では、貸した側がお金を返せと主張できない場合があります。むやみに払い続けないことが、自分を守る一歩になります。

個人間融資にヤミ金が潜む理由

ここまで読むと、個人間融資の金利の仕組みは見えてきたはずです。ただ、数字の話だけでは終わりません。個人間融資には、危険な相手が紛れ込んでいます。なぜそうなるのかを説明します。

個人を装った違法業者が紛れ込んでいる

個人間融資の場で問題になるのが、個人を装った業者です。本当はヤミ金なのに、親切な個人のふりをして近づいてきます。違法業者は、上限金利を守らず法外な利息を求めてきます。

見た目では、善意の個人と区別がつきにくいのが厄介な点です。「困っている人を助けたい」という投稿の裏に、業者が隠れていることがあります。相手が本当に個人かどうかは、簡単には確かめられません。

ソフト闇金という手口

近年は、ソフト闇金と呼ばれる手口も知られています。物腰がやわらかく、一見すると親切に対応してきます。事務所を持たず、ネット上だけで接触してくるのが特徴です。

やり取りは、SNSのDMからLINEへと誘導される流れが多いようです。やさしい対応でも、結局は高金利での貸付に変わりはありません。態度の柔らかさにだまされないことが大切です。

公的機関が繰り返し注意喚起している

個人間融資のリスクは、公的機関も警告しています。金融庁や国民生活センターが、利用しないよう呼びかけています。政府広報でも、新たな手口として取り上げられました。

これだけ注意喚起が続くのは、被害が後を絶たないからです。公的機関がそろって警告する手段は、それだけ危険だと考えてよいでしょう。信頼できる情報源に目を向けることが、身を守る基本になります。

SNSの個人間融資で起きやすいトラブル

具体的なトラブルも知っておきましょう。SNS経由の個人間融資では、似たような被害が繰り返し報告されています。どんな手口があるのかを知れば、入り口で気づけるようになります。

「10日で3割」など法外な利息を求められる

代表的なのが、極端に高い利息です。「10日で3割」といった条件を提示されることがあります。これを年利に直すと、上限をはるかに超えます。短期間で利息がふくらみ、返済が一気に苦しくなります。

一度借りると、利息を返すために、また借りる流れに陥りがちです。借金が雪だるま式に増えるのは、こうした高金利が原因です。最初の小さな借入が、抜け出せない状況につながります。

保証金名目でお金をだまし取られる

お金を借りるはずが、逆に支払わされる手口もあります。保証金や手数料の名目で、先にお金を求められるケースです。指定された口座に振り込んだ後、連絡が途絶える被害が報告されています。

「保証金を払えば希望額を貸す」という流れには注意が必要です。借りる前にお金を払う時点で、不自然さを感じてください。先払いを求められたら、立ち止まることが大切です。

個人情報や口座を悪用される

お金以外の被害もあります。借入の手続きと称して、個人情報を渡してしまう危険です。身分証の写真や勤務先の情報を求められることがあります。

こうした情報が、別の犯罪に使われるおそれもあります。口座の情報を渡すと、犯罪の口座として悪用される可能性もあります。安易に個人情報を送らない意識を持っておきましょう。

借りる前に確認したい危険サイン

被害を防ぐには、入り口で気づくのが一番です。危険な相手には、いくつかの共通したサインがあります。これから挙げる特徴に当てはまったら、いったん立ち止まってください。

「誰でも借りられる」とうたう勧誘

「審査なし」「誰でも借りられる」という言葉には注意が必要です。正規の貸付では、必ず審査があります。審査なしをうたう時点で、正規の業者ではない可能性が高いです。

「ブラックでもOK」といった表現も同じです。都合のよい言葉ほど、裏を疑う姿勢が役立ちます。甘い勧誘文句は、危険のサインだと考えてください。

連絡手段がSNSやメッセージアプリだけ

連絡手段にも、見分けるヒントがあります。やり取りがSNSのDMやメッセージアプリだけ、という場合は要注意です。事務所の住所や固定の連絡先がはっきりしないこともあります。

足がつかないよう、あえて顔や所在を隠している相手もいます。所在のはっきりしない相手とのお金のやり取りは避けましょう。素性が確認できないこと自体が、大きなリスクです。

先払いの保証金や手数料を求められる

繰り返しになりますが、先払いの要求は危険なサインです。借りる前に保証金や手数料を求められたら、警戒してください。正規の貸付で、借入前にお金を払わせることはありません。

「振り込めばすぐ貸す」という誘いに、応じてはいけません。先にお金を払った時点で、だまし取られるリスクが生まれます。お金を渡す前に冷静になることが、被害を防ぎます。

個人間融資を使わずにお金を借りる方法

危険を避けるなら、別の選択肢を知っておくと安心です。お金を借りる手段は、個人間融資だけではありません。より安全な方法を、いくつか紹介します。

銀行カードローンや消費者金融を検討する

まず候補になるのが、登録を受けた正規の業者です。銀行のカードローンや消費者金融が、これにあたります。正規の業者は、利息制限法と出資法の上限を守って貸付をします。

金利は法律の範囲内に収まっています。取り立ても、法律で定められたルールに沿って行われます。個人間融資よりも条件が明確で、トラブルになりにくい点が利点です。

公的な貸付制度を利用する

収入が少ない場合や、緊急の事情がある場合もあるでしょう。そんなときは、公的な貸付制度を調べてみてください。生活に困ったときに使える制度が用意されています。

窓口は、お住まいの自治体や社会福祉協議会などです。公的な制度は、低い金利や無利子で利用できる場合があります。まず公的な支援を探すことが、安全な一歩になります。

返済が苦しいときは専門家に相談する

すでに借金で苦しいなら、新たに借りる前に相談を考えてください。返済の負担を減らす方法が、専門家にはわかります。借金を整理する手続きも、選択肢の1つです。

弁護士や司法書士が、こうした相談に対応しています。借金を重ねる前の相談が、状況を立て直す近道です。1人で抱え込まないことが、何よりも大切です。

個人間融資でトラブルになったときの相談先

もしトラブルに巻き込まれても、相談できる場所があります。1人で解決しようとせず、適切な窓口を頼ってください。どこに相談すればよいのかを、整理しておきます。

消費生活センターや警察に相談する

困ったときの身近な窓口が、消費生活センターです。お金の貸し借りのトラブルについて、相談に乗ってくれます。脅しや違法な取り立てを受けたら、警察への相談も検討してください。

被害の証拠は、できる範囲で残しておくと役立ちます。やり取りの画面や振込の記録などです。早めに公的な窓口へつなぐことが、被害の拡大を防ぎます。

弁護士・司法書士に債務整理を依頼する

返済できない状態になったら、専門家の出番です。弁護士や司法書士が、借金の整理を手伝ってくれます。違法な金利の借入には、強い対応が可能です。

依頼すると、相手との交渉を専門家が代わりに行います。違法な貸付なら、返済義務そのものが問われる場合があります。プロに任せることで、精神的な負担も軽くなります。

金融庁や貸金業協会の窓口を活用する

公的な情報を集めたいときは、金融庁の情報が役立ちます。違法な業者についての注意喚起が公開されています。相手が登録された業者かどうかも、確認する手がかりになります。

日本貸金業協会にも、相談の窓口があります。公的な窓口は、無料で利用できるものが多くあります。信頼できる窓口を知っておくだけで、いざというとき動けます。

よくある質問(FAQ)

最後に、個人間融資の金利についてよくある疑問をまとめます。細かいけれど気になる点を、短く整理しました。自分の状況に近いものから読んでみてください。

友人からお金を借りる場合も法律は適用される?

はい、適用されます。相手が友人や知人であっても、利息制限法や出資法のルールは同じです。親しい間柄でも、上限を超える金利の取り決めは無効になります。

身近な相手だからと油断しないことが大切です。お金の貸し借りは、関係をこじらせる原因にもなります。借りる前に、利息や返済の条件を確認しておきましょう。

無利息で個人間融資をするのは違法?

無利息でお金を貸すこと自体は、違法ではありません。利息を取らないなら、金利の上限の問題は起きません。友人同士の貸し借りで、利息なしというのもよくある形です。

ただし、繰り返し人にお金を貸す行為は別です。反復継続して貸すと、無利息でも貸金業にあたる場合があります。回数が増えるほど注意が必要だと覚えておいてください。

借用書がない個人間の貸し借りは有効?

借用書がなくても、貸し借りの約束自体は有効です。口約束でも、お金を貸した事実があれば返済義務は生じます。ただ、証拠がないと後でもめやすくなります。

トラブルを避けるなら、書面を残すのが安心です。金額や返済日を書いておくだけでも違います。記録を残すことが、お互いを守ることにつながります。

一度だけ知人に貸すと貸金業になる?

一度きりの貸し借りなら、ふつうは貸金業にあたりません。貸金業に該当するのは、反復継続して貸す意思がある場合です。繰り返し貸す意思があると、登録が必要になります。

判断に迷う場面もあるかもしれません。継続的に人へ貸す予定があるなら、ルールを確認しておきましょう。心配なときは、専門家に聞くのが確実です。

個人間融資の利息は確定申告が必要?

お金を貸して利息を受け取った側には、税の問題が関わります。受け取った利息は、所得として扱われる場合があります。一定の金額を超えると、申告が必要になることがあります。

具体的な扱いは、状況によって変わります。判断に迷うときは、税務署や税理士に相談してください。自己判断で済ませないことが、後の安心につながります。

まとめ:個人間融資の金利上限と安全な選択

個人が貸す場合の上限は、出資法で年109.5%、利息制限法で年15〜20%でした。年20%を超えると利息は無効になり、年109.5%を超えると刑事罰の対象です。払い過ぎた利息は返還を求められます。SNS経由の相手にはヤミ金が紛れ込むため、危険なサインを覚えておくと安心です。

正規の手段を選べば、こうしたリスクの多くは避けられます。借りる前に、自分の信用情報を確認しておくのも1つの手です。家計の見直しや、利用できる公的支援を調べておくと、無理な借入を防げます。今日できることは、提示された金利が上限内かを確かめ、不安があれば公的な窓口に一本相談を入れることです。小さな確認が、大きなトラブルを防ぎます。

参考文献

- 「SNS等を利用した「個人間融資」にご注意ください!」- 金融庁

- 「貸金業法のキホン」- 金融庁

- 「違法な金融業者に関する情報について」- 金融庁

- 「新たな手口のヤミ金融に注意!「#個人間融資」「後払い(ツケ払い)現金化」「先払い買取現金化」」- 政府広報オンライン

- 「利息制限法」- e-Gov法令検索

- 「出資の受入れ、預り金及び金利等の取締りに関する法律(出資法)」- e-Gov法令検索

- 「個人間融資に関する注意喚起」- 国民生活センター

- 「日本貸金業協会」- 日本貸金業協会